Surat Setoran Pajak untuk pembayaran PPN atas penyerahan BKP melalui juru lelang disertai dengan Risalah Lelang. Oleh karena itu Non PKP tidak dapat mencantumkan Pajak Pertambahan Nilai PPN layaknya pengusaha yang memiliki status Pengusaha Kena Pajak PKP.

Ketentuan Umum Dan Tata Cara Permohonan Surat Keterangan Tidak Dipungut Sktd

PPN - Pajak Pertambahan Nilai.

Surat penyerahan pajak barang. Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan barang kena pajak danatau penyerahan jasa kena pajak yang dikenai pajak berdasarkan Undang-Undang PPN. Jadi Anda tak hanya menjual barang saja tetapi juga menjual jasa. SPPBMCP atas Barang Kiriman termasuk dalam dokumen PIB sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pengusaha kecil dengan batasan omset hingga Rp 48 miliar selama satu tahun buku belum termasuk ke dalam PKP. Bahwa berdasarkan Pasal 1 angka 4 Peraturan Pemerintah Nomor 146 Tahun 2000 tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu dan atau Penyerahan Jasa Kena Pajak Tertentu yang Dibebaskan dari Pengenaan Pajak Pertambahan Nilai sebagaimana telah diubah dengan Peraturan. PPN yang harus dilunasi dalam SPPBMCP dibayar oleh Pemilik Barang melalui Penyelenggara Pos dengan menggunakan surat setoran pajak atau sarana administrasi lain yang kedudukannya disamakan dengan surat setoran pajak.

Surat edaran direktur jenderal pajak nomor se - 37pj2010 tentang penyampaian peraturan direktur jenderal pajak nomor per - 8pj2010 tentang saat terutangnya pajak penjualan atas barang mewah atas penyerahan barang kena pajak yang tergolong mewah dari pusat ke cabang atau sebaliknya dan penyerahan barang kena pajak yang tergolong mewah antar cabang. Pajak Pertambahan Nilai yang selanjutnya disingkat dengan PPN adalah Pajak Pertambahan Nilai sebagaimana dimaksud dalam Undang-Undang PPN. 30 November 2010 View.

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN. WP telah menyampaikan Surat Pemberitahuan SPT Tahunan Pajak Penghasilan PPh untuk 2 dua Tahun Pajak terakhir danatau SPT Masa PPN untuk 3 tiga Masa Pajak. Surat Pernyataan Bukan Pengusaha Kena Pajak Non PKP Pengusaha Non PKP merupakan pengusaha yang melakukan penyerahan BarangJasa Tidak Kena Paja namun belum dikukuhkan sebagai PKP.

Pajak Pertambahan Nilai yang selanjutnya disingkat dengan PPN adalah Pajak Pertambahan Nilai sebagaimana dimaksud dalam Undang-Undang PPN. Surat edaran direktur jenderal pajak nomor se - 12pj2010 tentang penyampaian peraturan menteri keuangan nomor 240pmk032009 tentang perubahan atas peraturan menteri keuangan nomor 45pmk032009 tentang tata cara pengawasan pengadministrasian pembayaran serta pelunasan pajak pertambahan nilai danatau pajak penjualan atas barang mewah atas pengeluaran danatau penyerahan barang. Selanjutnya dalam memori penjelasan nya ditegaskan bahwa Faktur Pajak tidak perlu dibuat.

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR. Pemerintah Nomor 1 Tahun 2012 tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor. Panitia hanya memproses dokumen.

Fasilitas PPN atau PPN dan PPnBM tidak dipungut atas penyerahan Barang Kena Pajak dari Tempat Lain Dalam Daerah Pabean ke Kawasan Bebas yang diberikan apabila Barang Kena Pajak tersebut telah benar-benar masuk ke Kawasan Bebas yang dibuktikan dengan Pemberitahuan Pabean FTZ-03 yang telah di-endorse oleh petugas Direktorat Jenderal Pajak yang ditempatkan di Kantor pabean di. PENUNDAAN PEMBAYARAN PPN DAN PPn BARANG MEWAH ATAS PENYERAHAN BARANG MODAL DAN JASA KENA PAJAK KEPADA PT. Surat Edaran Direktur Jenderal Pajak Nomor.

PENYERAHAN JASA PENGIRIMAN SURAT DENGAN PRANGKO YANG TIDAK DIKENAI PAJAK PERTAMBAHAN NILAI. SKTD yang Berlaku Untuk Setiap Impor atau Penyerahan I1. SE - 86PJ2009.

Ketentuan yang Dipersyaratkan Dalam Permohonan SKTD yang Berlaku Untuk Setiap Impor atau Penyerahan a. Wajib Pajak yang menerima penyerahan Barang Kena Pajak yang tergolong mewah sebagaimana dimaksud dalam Pasal 4 ayat 1 menyerahkan fotokopi surat keterangan bebas PPN atau surat keterangan tidak dipungut PPN atas perolehan Barang Kena Pajak yang tergolong mewah terse but kepada Pengusaha Kena Pajak yang melakukan penyerahan. PENEGASAN PERLAKUAN PAJAK PERTAMBAHAN NILAI ATAS PENYERAHAN BARANG KENA PAJAK DAN HAK ATAS BARANG KENA PAJAK YANG BERADA DI LUAR DAERAH PABEAN.

TNI atau POLRI yang menerima penyerahan Barang Kena Pajak Tertentu berupa senjata amunisi alat angkutan di air alat angkutan di bawah air alat angkutan di udara kendaraan lapis baja kendaraan angkutan khusus lainnya untuk keperluan TNI dan POLRI wajib mempunyai Surat Keterangan Bebas Pajak Pertambahan Nilai yang dikeluarkan oleh Direktur Jenderal Pajak. BIMANTARA EKA SANTOSA Keputusan Presiden. Pengusaha Kena Pajak adalah pengusahayang melakukan penyerahan barang kena pajak danatau penyerahan jasa kena pajak yang dikenai pajak berdasarkan Undang-Undang PPN.

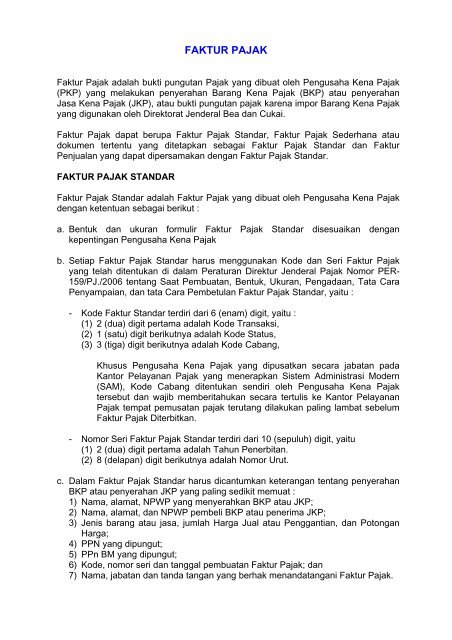

Liquefied Petroleum Gas yang selanjutnya disingkat LPG adalah gas hidrokarbon yang dicairkan dengan tekanan untuk memudahkan penyimpanan pengangkutan dan penanganannya yang. Berlaku mulai 30 Desember 2014 sesuai PER-33PJ2014 Agar dapat dipersamakan dengan Faktur Pajak maka dokumen tersebut angka 1 sd angka 8 11 12 13 paling tidak harus berisi data. Pasal 13 ayat 1 huruf a dan huruf b Pengusaha Kena Pajak wajib membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 ayat 1 huruf a atau huruf f danatau Pasal 16D dan penyerahan Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 4 ayat 1 huruf c.

Wajib Pajak mendatangi Loket TPT dan menyerahkan Formulir Permohonan Surat Keterangan Bebas Pemotongan PPN atas Impor danatau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis beserta seluruh dokumen yang disyaratkan. PKP sendiri adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pertambahan Nilai.

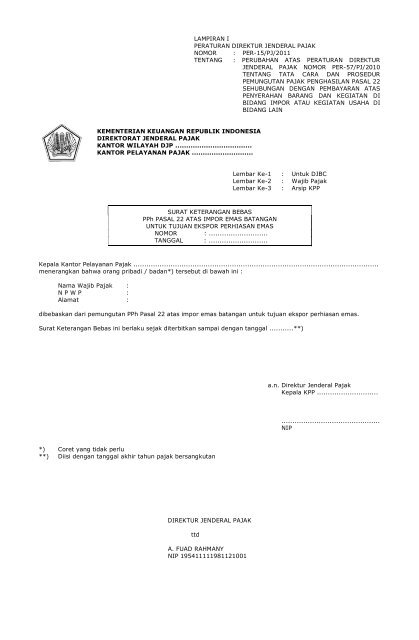

Permohonan Surat Keterangan Bebas Pajak Pertambahan Nilai Atas Impor Dan Atau Penyerahan Barang Kena Pajak Tertentu Yang Bersifat Strategis

Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah

Http Pajak Go Id Sites Default Files D7 Permohonan 20legalisasi 20fotokopi 20sk 20bebas 20potong 20atau 20pungut 20pph 20wp 20peredaran 20bruto 20tertentu Pdf

Berita Acara Penyerahan Sertifikat Elektronik E Faktur

Insentif Pajak Dalam Bentuk Barang Dan Jasa Dalam Rangka Pandemi Covid 19 Solusi Pajak

Lampiran Ortax

Surat Kuasa Pajak Contoh Syarat Pembuatan Dan Penggunaannya

Contoh Surat Gugatan Pajak Pdf

Faktur Pajak