Pengusaha yang sudah terdaftar PKP juga wajib untuk menyetorkan PPNPPnBM terutang yang kurang bayar. Pengusaha Kena Pajak PKP telah dipusatkan tempat terutangnya Pajak Pertambahan Nilai PPN di tempat lain.

Http Eprints Umm Ac Id 42957 1 Pendahuluan Pdf

Penyerahan Barang Kena Pajak secara konsinyasi.

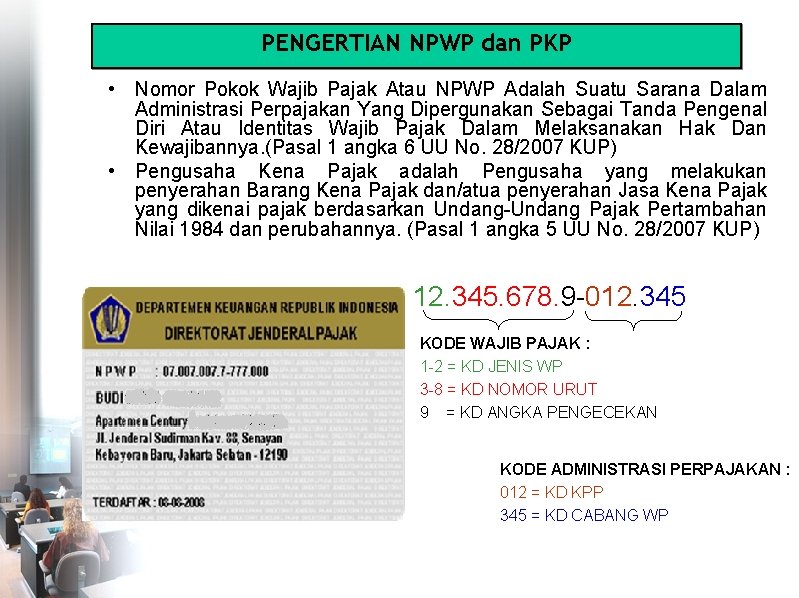

Pengertian pengusaha tidak kena pajak. Pengusaha Kena Pajak disingkat PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai 1984 dan perubahannya tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan kecuali Pengusaha Kecil yang memilih untuk dikukuhkan menjadi Pengusaha Kena. Status wajib pajak terdiri dari. Pengusaha kena pajak PKP adalah pengusaha yang melakukan penyerahan barang kena pajak dan atau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan undang-undang pajak pertambahan nilai UU PPN 1984 dan perubahannya tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan menteri keuangan kecuali pengusaha kecil.

Pengusaha kecil adalah merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari Rp480000000000 empat miliar delapan ratus juta rupiah. Pengusaha yang berkehendak untuk dikukuhkan sebagai Pengusaha Kena Pajak selain memenuhi dokumen persyaratan juga harus memenuhi ketentuan sebagai berikut. Pegawai tidak tetap dikenakan penghasilan kena pajak sebesar penghasilan bruto dikurangi Penghasilan Tidak Kena PajakPTKP terbaru.

Pengalihan barang kena pajak yang tidak termasuk dalam pengertian penyerahan barang kena pajak ini terjadi pada. Ekspor Jasa Kena Pajak. Menghasilkan Barang Kena Pajak BKP.

Oleh karena itu belajar tentang pajak adalah hal penting terutama tagihan pajak dan beberapa jenisnya. Saudara dari ayahibu tidak termasuk dalam pengertian keluarga sedarah dan keluarga semenda dalam garis keturunan lurus. Penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian pembiayaan yang dilakukan berdasarkan prinsip syariah yang penyerahannya dianggap langsung dari Pengusaha Kena Pajak kepada pihak yang membutuhkan Barang Kena Pajak.

Pengusaha kecil diperkenankan untuk memilih dikukuhkan menjadi PKP. Pengusaha Kena Pajak secara definitif adalah wajib pajak perorangan atau badan yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak sesuai dengan UU Nomor 42 Tahun 2009. Salah satu kewajiban pajak adalah menghitung nilai pertambahan nilai atau PPN.

Sebelum Januari 2014 Rp600000000. Pengertian PKP tidak termasuk pengusaha kecil yang batasannya sudah ditetapkan oleh keputusan menteri keuangan terkecuali jika pengusaha kecil tersebut ingin perusahaannya dikukuhkan sebagai PKP. Mengenal Kriteria Pengusaha Kena Pajak dan Tidak Kena Pajak 3 menit membaca Oleh CekAja pada March 19 2020.

Dilansir dari Klik Pajak di bawah ini adalah beberapa kewajiban penting dari pengusaha kena pajak. Dalam Wikipedia Pengusaha Kena Pajak PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-Undang pajak Pertambahan Nilai UU PPN 1984 dan perubahannya tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Apabila usaha Anda berkaitan erat dengan barang kena cukai atau merupakan pengusaha barang kena cukai maka Anda wajib memahami ketentuan NPPBKC dan menyimak artikel ini.

Perlu Anda ketahui bahwa cakupan barang kena cukai tidak seluas barang kena pajak atau jasa kena pajak. Pengusaha Kena Pajak PKP dengan status wajib pajak non efektif yaitu sudah tidak memiliki penghasilan sebagai PKP. NPPBKC adalah singkatan dari Nomor Pokok Pengusaha Barang Kena Cukai.

Setelah Januari 2014 Rp4800000000. Penghasilan Tidak Kena Pajak Besarnya Penghasilan Tidak Kena Pajak PTKP ditentukan berdasarkan status wajib pajak pada awal tahun pajak yang bersangkutan. Pengertian Pengusaha Kena Pajak.

Pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dengan jumlah peredaran bruto atau penerimaan bruto tidak lebih dari. PPN dibebankan dan disetorkan oleh pengelola atau perusahaan yang telah dikonfirmasi sebagai Pengusaha Kena Pajak tersebut. Namun dengan menjadi pengusaha tentu kewajiban sebagai warga negara dengan membayar pajak berbeda dengan mereka yang pekerja biasa.

Yang tidak termasuk dalam pengertian penyerahan. Kesepakatan atau penetapan terjadinya penggabungan peleburan pemekaran pemecahan dan pengambilalihan usaha atau perubahan bentuk usaha sesuai hasil Rapat Umum Pemegang Saham RUPS yang tertuang dalam perjanjian penggabungan peleburan pemekaran. Pengusaha Kena Pajak PKP pindah alamat ke wilayah kerja Kantor Pelayanan Pajak lain.

PKP atau pengusaha kena pajak merupakan wajib pajak perorangan atau badan yang melakukan kegiatan. Termasuk dalam pengertian ekspor Jasa Kena Pajak adalah penyerahan Jasa Kena Pajak dari dalam Daerah Pabean ke luar Daerah Pabean oleh Pengusaha Kena Pajak yang menghasilkan dan melakukan ekspor Barang Kena Pajak Berwujud atas dasar pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan di luar Daerah Pabean. Pengusaha yang sudah dikukuhkan sebagai PKP wajib hukumnya untuk mengambil PPNPPnBM yang terutang.

Mengekspor Barang Kena Pajak BKP. Penghasilan Kena Pajak Penghasilan Bruto PTKP Pegawai tetap dan penerima pensiun berkala dikenakan penghasilan kena pajak sebesar penghasilan neto dikurangi Penghasilan Tidak Kena PajakPTKP terbaru. Telah menyampaikan SPT Tahunan Pajak Penghasilan untuk 2 dua Tahun Pajak terakhir yang telah menjadi kewajibannya sesuai dengan ketentuan perundang-undangan di bidang perpajakan.

Sedangkan pengusaha non PKP adalah pengusaha yang belum dikukuhkan sebagai PKP. Pemerintah memang gencar mendorong masyarakat menjadi enterpreuner alias pengusaha. Mengimpor Barang Kena Pajak BKP.

Memanfaatkan Barang Kena Pajak BKP tidak berwujud dari luar daerah pabean. Namun hal ini tidak termasuk pengusaha kecil yang batasannya ditetapkan oleh keputusan Menteri Keuangan.

Syarat Dan Dokumen Pengukuhan Pengusaha Kena Pajak Pkp Flazztax

Cmuggqobdzvyam

Hak Kewajiban Pengusaha Kena Pajak

Ketentuan Umum Dan Tata Cara Perpajakan Kup Kedudukan

Kenali Syarat Dan Cara Pengajuan Pkp Pengusaha Kena Pajak

Pertemuan 8 Pajak

Begini Cara Lapor Spt Online Untuk Pengusaha Pemula

Pengusaha Kena Pajak Ortax Your Center Of Excellence In Taxation

Faktur Pajak Faktur Pajak Gabungan Dan Dokumen Tertentu Yang Ditetapkan Sebagai Faktur Pajak Kalender Penguatan