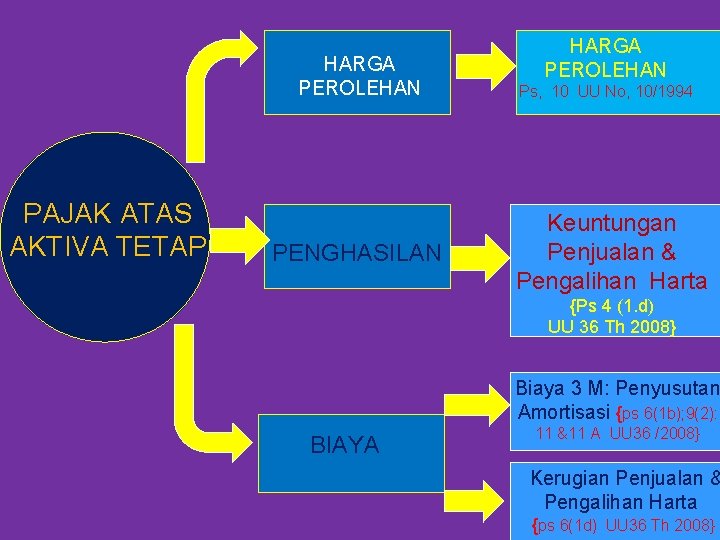

P enyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva tetap berwujud sepanjang masa manfaatnya. Penyusutan tahun pajak 2020 adalah.

Penyusutan Dan Amortisasi Aktiva Tetap

Jenis penelitian ini adalah studi kasus.

Peraturan penyusutan aktiva tidak berwujud menurut pajak. Penyusutan Penyusutan atas pengeluaran untuk pembelian pendirian penambahan perbaikan atau perubahan harta berwujud kecuali tanah yang berstatus hak milik hak guna bangunan hak guna usaha dan hak pakai yang dimiliki dan digunakan untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 satu tahun dilakukan dalam. Melainkan melalui penyusutan baik untuk kepentingan akuntansi komersial maupun untuk kepentingan pajak. Jurnal Berkala Ilmiah Efisiensi Volume 15 No.

Aktiva tetap terbagi atas. Menteri Keuangan telah mengatur pengelompokkan ini dan diatur berdasarkan Peraturan Menteri Keuangan nomor 96PMK032009. Penyusutan fiskal diatur dalam Pasal 11 Undang-Undang UU Pajak Penghasilan PPh.

Pengalaman saya sebagai pemeriksa pajak koreksi positif penyusutan biasanya karena Wajib Pajak tidak memperhatikan kelompok harta berdasarkan. Bangunan mesin dan peralatan yang lain. Aktiva yang dapat disusutkan depreciable assets Contoh.

Apabila aktiva berwujud yang dimiliki wajib pajak tidak masuk ke dalam salah satu jenis kelompok harta di atas menurut PMK 962009 aktiva tersebut harus dimasukkan ke dalam kelompok 3. Buatlah perhitungan penyusutannya sesuai dengan tarif penyusutan aktiva tetap berwujud menurut pajak. Penyusutan fiskal diatur di Pasal 11 Undang-undang PPh.

Penghitungan penyusutan harta berwujud PT AAA dalam tahun pajak 2020 secara fiskal adalah sebagai berikut. Berdasarkan penjelasan pasal 11 ayat 1 dan 2 Undang Undang nomor 7 tahun 1983 stdtd Undang. Berbeda dengan penyusutan yg ada pmknya no.

Dalam perpajakan harta berwujud yang masa manfaatnya dianggap lebih dari satu tahun maka pembebanan biayanya tidak dilakukan sekaligus. 31 1 Metode Garis Lurus Straight Line Method 32 2 Metode Saldo Menurun Declining Balance 33 3 Sum of the Years Digit Method. Penyusutan atas pengeluaran untuk pembelian pendirian penambahan perbaikan atau perubahan harta berwujud kecuali tanah yang berstatus hak milik hak guna bangunan hak guna usaha dan hak pakai yang dimiliki dan digunakan untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 satu tahun dilakukan.

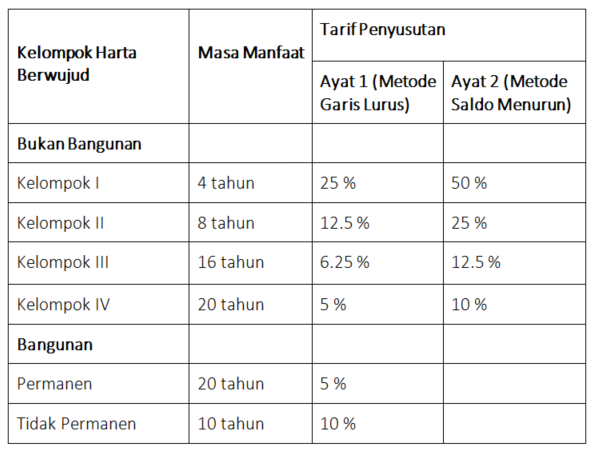

Tarif dan Kelompok Penyusutan Aktiva Tetap Menurut Pajak. Aktiva tidak berwujud menurut akuntansi pajak terdapat dalam Pasal 11A UU PPh yang menyebutkan bahwa aktiva tidak berwujud dilakukan terhadap pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang termauk dalam biaya perpanjangan Hak Guna Bangunan HGB Hak Guna Usaha HGU Hak Pakai dan muhibah goodwill yang. Untuk menghitung penyusutan fiskal setiap aktiva tetap harus dikelompokkan.

Sedangkan amortisasi adalah alokasi perolehan harta tidak berwujud selama masa manfaat tertentu. Pada Undang-Undang Nomor 36 Tahun 2008 telah diatur yaitu tentang ketentuan penyusutan dan amortisasi. Untuk amortisasi sepertinya tidak diatur khusus tapi mengikuti masa manfaat saja.

Penyusutan tahun pajak 2020 diketahui masa manfaatnya habis di tahun pajak 2020. 96PMK032009 TANGGAL 15 MEI 2009 salam. Aktiva tidak berwujud adalah hak mutlak perusahaan terhadap sesuatu yang diperolehnya karena keistimewaan tertentu.

Didalam pengisian SPT Tahunan PPh Badan akan ditemui kolom pengisian Penyusutan atau Amortisasi. Sedangkan amortisasi adalah alokasi perolehan harta tidak berwujud selama masa manfaat. Hak paten hak cipta franchise hak guna usaha hak.

Jika tidak sesuai wajib pajak dapat memperoleh penetapan masa manfaat atas jenis-jenis harta berwujud bukan bangunan sesuai dengan masa manfaat yang sesungguhnya. Tidak semuanya harta dapat disusutkan menurut ketentuan perpajakan ada beberapa harta yang tidak dapat disusutkan yaitu. Karena masa manfaat aktiva diatas adalah 5 tahun maka masa manfaat yang digunakan yaitu masa manfaat 4 tahun.

Secara konsep penyusutan adalah alokasi biaya perolehan suatu aktiva tetap kecuali tanah selama masa manfaat tertentu sesuai dengan kelompok harta. Dalam rangka pelaksanaan ketentuan Pasal 11 ayat 11 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 telah ditetapkan melalui Peraturan. 212 x 25 x Rp120000000 Rp5000000.

3 Jenis-jenis Metode Penyusutan Aktiva Tetap. 34 4 Service Hours Method. Untuk melihat jenis-jenis harta berwujud menurut kelompokgolongannya dapat dilihat pada Peraturan Menteri Keuangan nomor 96PMK032009 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan.

25 x Rp240000000 Rp60000000. Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Penyusutan adalah alokasi biaya perolehan suatu aktiva tetap selama masa manfaat kecuali tanah.

05 Tahun 2015 EVALUASI PERHITUNGAN PENYUSUTAN AKTIVA TETAP MENURUT PERATURAN PERPAJAKAN SERTA PENGARUHNYA TERHADAP PAJAK PENGHASILAN PPh PADA PT BANK TABUNGAN NEGARA PERSERO TBK KANTOR CABANG MANADO Christovint1 Jullie J Sondakh2 Harijanto Sabijono3 Jurusan Akuntansi. 35 5 Production Output Method. Penyusutan aktiva tetap berwujud menurut Pernyataan Standar Akuntansi Keuangan dan Undang-undang Pajak terdapat perbedaan.

Ketahui jenis harta penyusutan fiskal atau jenis-jenis harta berwujud dalam penyusutan fiskal. Harta yang tidak digunakan untuk mendapatkan menagih dan memelihara penghasilan tidak boleh disusutkan secara fiskal. Syarat- syarat harta tidak berwujud.

Untuk menghitung tarif dan penentuan kelompok Penyusutuan aktiva tetap menurut pajak sudah ditetapkan dalam undang-undang. 4 Data yang Diperlukan dalam Perhitungan Penyusutan Aktiva.

Penyusutan Dan Amortisasi Aktiva Tetap

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Pdf Penyusutan Dan Amortisasi Muda Wamah Academia Edu

Perolehan Dan Penyusutan Aktiva Tetap Dalam Perpajakan Dasar

Akuntansi Pajak Aktiva Tetap Angga Dikari Suryanih Stiami

Akuntansi Pajak Atas Aktiva Tetap

Tarif Penyusutan Aktiva Tetap Dan Amortisasi Berdasarkan Uu Pajak Tips And Trik 1

Menghitung Penyusutan Fiskal Untuk Pelaporan Pajak

Akuntansi Pajak Alfia Oktaviani Suryanih Institut Stiami