Metode penyusutan dan amortisasi dalam akuntansi banyak jenisnya. Accounting account payable aktiva tetap akuntansi akuntansi biaya akuntansi keuangan audit buku besar cetak label e-faktur efaktur eSPT eSPT PPh 21 faktur pajak faktur pajak masukan fixed assets invoice IT Inventory Bea Cukai kas laporan keuangan manufaktur monthly closing pajak penghasilan pajak penghasilan badan pajak pesangon penjualan.

Tips Menghitung Pajak Penghasilan Dengan Tepat Dan Efektif

Bahas Penyesuaian Insentif Pajak UKM Lewat.

Penyusutan software menurut pajak. Penyusutan tahun pajak 2020 adalah. Ketentuan tentang penyusutan software diatur ddalam KEP-316PJ2002. Moreover the binary brokers associated with Option Robot are also highly.

Untuk menghitung tarif dan penentuan kelompok Penyusutuan aktiva tetap menurut pajak sudah ditetapkan dalam undang-undang. KEP-316PJ2002 tentang perlakuan PPh atas pengeluaranbiaya perolehan perangkat lunak software komputer. Penyusutan Kendaraan Milik Perusahaan dan Telepon Seluler.

Pasal 11 ayat 6 UU Nomor 36 TAHUN 2008 tentang perubahan keempat atas UU Nomor 7 TAHUN 1983 tentang Pajak Penghasilan. KEPUTUSAN DIREKTUR JENDERAL PAJAK TENTANG PERLAKUAN PAJAK PENGHASILAN ATAS PENGELUARANBIAYA PEROLEHAN PERANGKAT LUNAK SOFTWARE KOMPUTER. Informasi Seputar Akuntansi Seputar Pajak By Krishand Software.

Pasal 1 Dalam Keputusan Direktur Jenderal Pajak ini yang dimaksud dengan. Sebuah mesin yang dibeli dan ditempatkan pada bulan Juli 2009 dengan harga perolehan sebesar Rp10000000000 seratus juta rupiah. Penyusutan Aktiva Tetap Harta Berwujud A1.

Penyusutan tahun pajak 2019 25 x Rp120000000 Rp30000000. Penyusutan Kendaraan Milik Perusahaan dan Telepon Seluler Berdasarkan Keputusan Dirjen Pajak No. Penyusutan dimulai pada bulan dilakukannya pengeluaran kecuali untuk harta yang masih dalam proses pengerjaan penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

Pengeluaran tersebut termasuk biaya penyusutan pemeliharaan dan pengeluaran rutin untuk bahan bakar. Ketentuan tentang penyusutan software diatur ddalam KEP-316PJ2002. As such Option Robot has a lot of lucrative offers to make you earn higher profits in a small span of time.

Rp 137757220247 x 12. Accurate Acccounting Software Divisi Penjualan Resmi dan Konsultasi ACCURATE Accounting Software Jakarta 021-85555087 08561499435 085219268059. Program aplikasi umum adalah.

Penyusutan tahun pajak 2019 312 x 25 x Rp60000000 Rp3750000 karena masa manfaatnya habis di tahun pajak 2019 Laptop. 1Perangkat lunak software komputer adalah semua program yang lapat digunakan pada sistem operasi. Everyone out there wishes to be successful in Penyusutan Menurut Pajak binary trading.

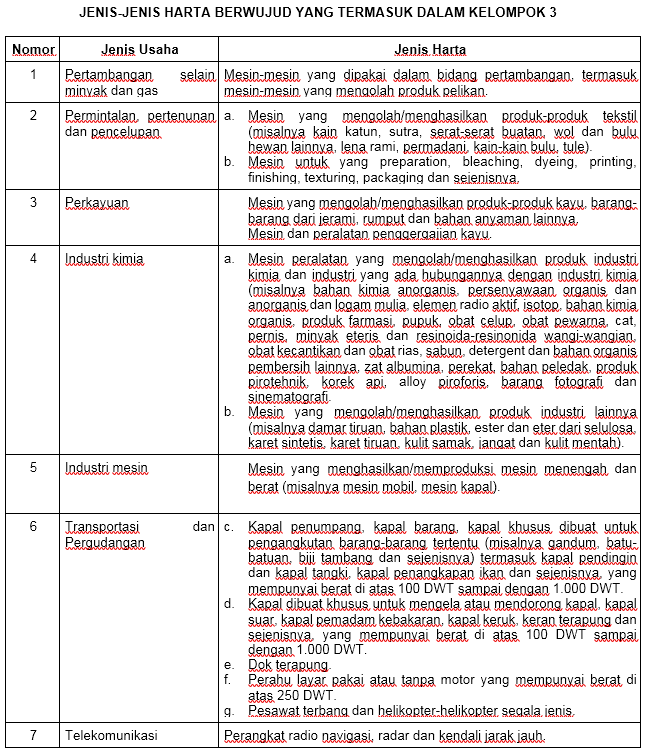

Pengeluaran tersebut termasuk biaya penyusutan pemeliharaan dan pengeluaran rutin untuk bahan bakar. Didalam pengisian SPT Tahunan PPh Badan akan ditemui kolom pengisian Penyusutan atau Amortisasi. Berikut adalah jenis-jenis Harta Berwujud atau jenis harta penyusutan fiskal yang termasuk dalam kelompok III.

PT Surya Gemilang memiliki beberapa aset tetap seperti gudang bersifat permanen yang dibeli pada 01 Jan 2000 senilai Rp 1000000000 mempunyai masa manfaat 25 tahun dan mobil operasional yang juga dimiliki pada 01 Juli 2012 senilai Rp 350000000 di mana mobil tersebut memiliki 10 tahun masa manfaat. Penyusutan tahun pajak 2019 125 x Rp320000000 Rp40000000. Penghitungan penyusutan harta berwujud PT AAA dalam tahun pajak 2020 secara fiskal adalah sebagai berikut.

2008 HPP x Tarif Penyusutan x Proporsional Bulan. Berdasarkan Keputusan Dirjen Pajak No. Penyusutan atas harga perolehan bangunan gedung tersebut dimulai pada bulan Maret tahun pajak 2010.

KEP-220PJ2002 pengeluaran terkait sedan hanya boleh dibiayakan sebesar 50. Mesin mesin yang dipakai dalam bidang pertambangan termasuk. Dalam rangka pelaksanaan ketentuan Pasal 11 ayat 11 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008.

Penyusutan tahun pajak 2020 diketahui masa manfaatnya habis di tahun pajak 2020. Ketentuan tentang Penyusutan menurut pasal 10 UU PPh A2. 25 x Rp240000000 Rp60000000.

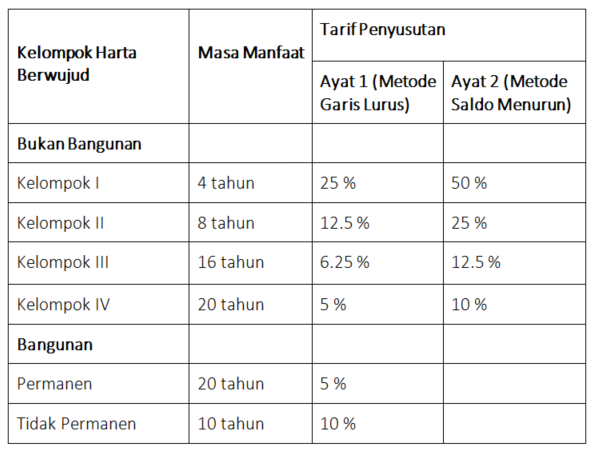

Namun metode penyusutan dan amortisasi untuk kepentingan penghitungan pajak telah diatur tersendiri dalam UU PPh dengan tujuan adanya keseragaman. PMK-96PMK032009 tentang pengelompokan harta berwujud bukan bangunan untuk keperluan penyusutan. Dengan persetujuan Direktur Jenderal Pajak Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan menagih.

Secara umum penyusutan merupakan alokasi biaya perolehan suatu aktiva tetap kecuali tanah selama. 212 x 25 x Rp120000000 Rp5000000. Mendaftarkan Golongan-golongan Fixed Asset menurut Pajak di Fiskal Fixed Asset Type.

Pin Contoh Menghitung Penyusutan Fiskal. Penyusutan perangkat lunak software computer diatur secara khusus dalam Keputusan Menteri Keuangan Nomor KEP-316PJ2002 tentang perlakuan PPh atas pengeluaranbiaya perolehan perangkat lunak software komputer Perangkat lunak software komputer adalah semua program yang dapat digunakan pada sistem operasi komputer. Penyusutan menurut Komersil.

Sehubungan dengan perhitungan Penyusutan Komersial vs Fiskal biasanya yang membedakan Komersial dengan Fiskal adalah perbedaan Umur dan atau Metode Penyusutan antara penggolongan yang Pajak tentukan dengan yang digunakan perusahaan untuk menyusutkan Fixed Asset nya menurut kepentingan si pengusaha. You can test the free demo account offered by Penyusutan Menurut Pajak Option Robot to test the reliability of this trading platform. KEP-220PJ2002 pengeluaran terkait sedan hanya boleh dibiayakan sebesar 50.

Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. P enyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva tetap berwujud sepanjang masa manfaatnya. Tarif dan Penggolongan Aktiva Tetap Dari Sisi Pajak.

Dalam pelaporan pajak tahunan badanperusahaan perlu adanya lampiran berupa penyusutan aktiva tetap. Pertambangan selain minyak dan gas. Tarif dan Kelompok Penyusutan Aktiva Tetap Menurut Pajak.

Penyusutan Dan Amortisasi Aktiva Tetap

Menghitung Penyusutan Fiskal Untuk Pelaporan Pajak

Penyusutan Dan Amortisasi Aktiva Tetap

Penyusutan Dan Amortisasi Materi Pajak

Pembebanan Biaya Kendaraan Perusahaan Dalam Pajak Krishand Blog

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Penyusutan Dan Amortisasi Aktiva Tetap

Penyusutan Dan Amortisasi Aktiva Tetap

Akuntansi Keuangan Wajib Pajak Itu Siapa Akuntansi Keuangan Akuntansi