Adapun penentuan pembagian dividen ini ditentukan pada saat Rapat Umum Pemegang Saham. Tahun pajak VWX Ltd.

Pemotongan Pajak Penghasilan Pph Atas Dividen Kemenkeu Learning Center

Adalah 1 Januari sd.

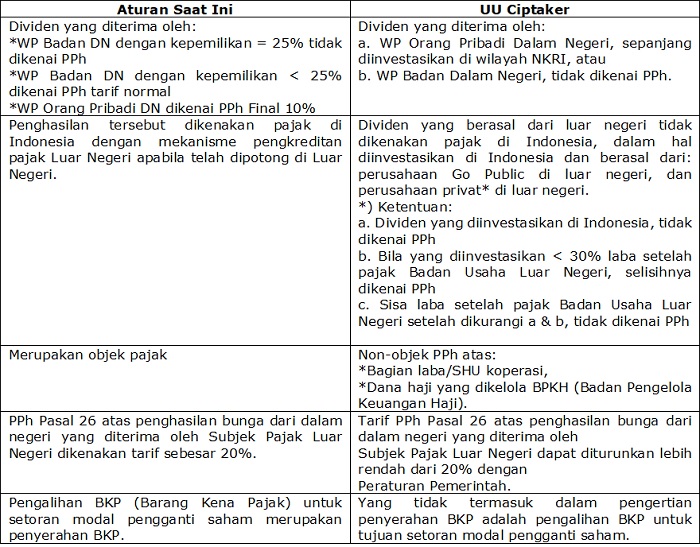

Perlakuan pajak terhadap dividen. Setiap keuntungan atau pendapatan dari berbagai jenis investasi akan selalu dibebani oleh pajak. Perlakuan pajak penghasilan atas dividen yang diterima atau diperoleh oleh Wajib Pajak Orang Pribadi WP OP dalam negeri mengacu pada metode one tier dan pengenaan pajaknya bersifat final maksudnya adalah untuk mendorong perusahaan membagikan dividen kepada pemegang sahamnya sehingga hal tersebut akan menstimulasi bertumbuhnya kegiatan perekonomian dan investasi di Indonesia dan juga untuk menyederhanakan administrasi perpajakan bagi Wajib pajak. Salah satunya adalah pengecualian dari pengenaan pajak penghasilan PPh terhadap dividen baik dari dalam maupun luar negeri serta penghasilan setelah pajak dari suatu bentuk usaha tetap BUT di luar negeri yang diinvestasikan di.

Adalah 30 September 2017Nilai kurs USD terhadap. Perlakuan terhadap penghasilan bersih sesudah pajak EAT perusahaan yaitu. Ada tiga pasal yang mengatur pemotongan dan kondisi dividen yang menjadi objek pajak dan terkena pajak penghasilan.

Perlakuan pajak yang berbeda dari pendapatan dividen dapat mendukung ataupun menghambat pembayaran dividen. Demikian pula dengan investasi saham penghasilan berupa. Dividen Sebagai Objek Pemotongan PPh Pasal 23.

Pajak Penghasilan PPh adalah pajak yang dikenakan terhadap subjek pajak orang pribadi warisan belum terbagi badan dan bentuk usaha tetap atas penghasilan. Dividen yang diterimadiperoleh wajib pajak orang pribadi dalam negeri dikenai PPh sebesar 10 dan bersifat final. Dividen kelompok ini.

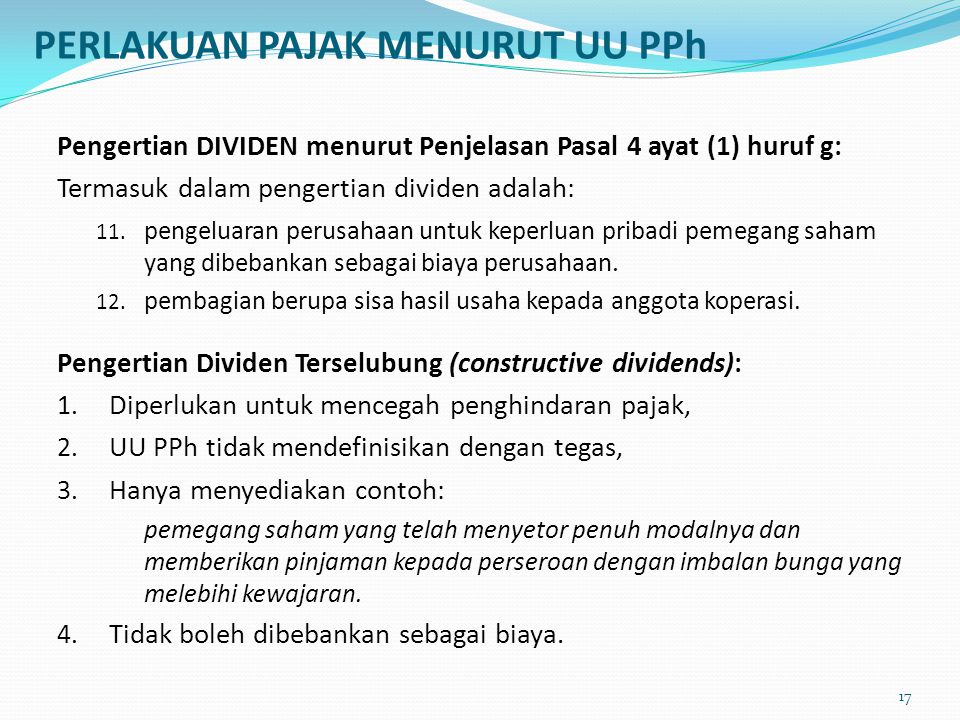

Pengertian Dividen Berdasarkan Pasal 4 ayat 1 huruf g UU PPh yang termasuk objek pajak adalah dividen dengan nama dan dalam bentuk apapun termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi kecuali ditentukan lain oleh ketentuan perpajakan. Perlakuan Pajak Atas Dividen. Andi Rustam Amran Amran.

Melalui Peraturan Pemerintah PP Nomor 9 Tahun 2021 tentang Perlakuan Perpajakan untuk Mendukung Kemudahan Berusaha PP 92021 dan Peraturan Menteri Keuangan PMK Nomor 18PMK032021 tentang Pelaksanaan UU Cipta Kerja di bidang PPh PPN dan KUP PMK 182021 yang merupakan aturan turunan dari UU Cipta Kerja dijelaskan bahwa dividen yang diterima oleh Wajib Pajak. PPh Pasal 4 ayat 2. JAKARTA investorid Pemerintah menyiapkan sejumlah ketentuan dan fasilitas perpajakan sebagai upaya bagi penguatan perekonomian nasional.

Manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak Earning After Tax perusahaan yaitu. Wajib Pajak Badan Dalam Negeri atau Bentuk Usaha Tetap BUT yang menerima atau memperoleh penghasilan berupa dividen maka atas penghasilan dividen tersebut dipotong PPh Pasal 23 sebesar 15 dari penghasilan bruto sebagaimana diatur dalam Pasal 23 ayat 1 huruf a UU PPh. Kewajiban pembayaran atas pajak dividen.

Pada dasarnya pembagian dividen merupakan pembagian keuntungan perusahaan kepada para pemilik atau pemegang saham sesuai dengan prosentasi kepemilikan atau saham yang dimiliki. B dividen yang berasal dari badan usaha di luar negeri yang sahamnya tidak diperdagangkan di bursa efek diinvestasikan di Indonesia sebelum Direktur Jenderal Pajak menerbitkan surat ketetapan pajak atas dividen tersebut sehubungan dengan penerapan Pasal 18 ayat 2 Undang-Undang ini. PENGARUH PAJAK PENGHASILAN 25 TERHADAP DIVIDEN PAYOUT RATIO PADA PTTELKOM RATIO PERSERO Tbk.

Sementara terhadap penghasilan berupa dividen karena likuidasi yang diterima pihak ketiga untuk subjek pajak dalam negeri SPDN dikecualikan sebagai objek pajak sebagaimana dimaksud dalam Pasal 4 ayat 3 huruf f UU PPh yang telah diubah dengan UU Cipta Kerja. 220PJ2002 tentang Perlakuan Pajak Penghasilan atas Biaya Pemakaian Telepon Seluler dan Kendaraan Perusahaan. Dibagi kepada para pemegang saham perusahaan dalam bentuk dividen.

Dividen adalah dividen dengan nama dan dalam bentuk apapun termasuk dividen. Bagaimana Perlakuan Akuntansi dalam Pembagian Dividen. Hal itu tertuang dalam Peraturan Menteri Keuangan Nomor 18PMK032021 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2020 tentang cipta kerja di bidang pajak penghasilan pajak pertambahan nilai dan pajak.

Pada umumnya sebagian EAT Earning After Tax dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali artinya. Dengan demikian pengertian dividen ini merujuk pada Orang Pribadi atau Badan mendapatkan menerima atau memperoleh penghasilan berupa bagian laba karena kepemilikan saham perusahaan tersebut. Jakarta----- 2000 Keputusan Menteri Keuangan Nomor 535KMK042000 tentang Pajak Penghasilan.

Dalam konteks Pajak Penghasilan PPh perlakuan pajak atas dividen perusahaan dapat dibedakan menjadi dua yakni berupa objek pajak dan bukan objek pajak. Selanjutnya Pasal 4 ayat 3 huruf f angka 3 UU PPh mengatur. Kedua dividen lainnya dengan nama dan dalam bentuk apapun.

Diinvestasikan kembali ke perusahaan sebagai laba ditahan retained earning. 31 Desember 2016 dan batas waktu kewajiban penyampaian surat pemberitahuan tahunan pajak penghasilan untuk tahun pajak dimaksud di negara tersebut paling lambat 31 Mei 2017 sehingga saat diperolehnya Deemed Dividend bagi PT JKL atas penyertaan modalnya pada VWX Ltd. Dibagi kepada para pemegang saham perusahaan dalam bentuk dividen dan diinvestasikan kembali ke perusahaan sebagai laba ditahan retaired earning.

Dalam dunia perekonomian dividen sudah bukan sesuatu yang asing untuk diketahui orang. Kita tahu bahwa dividen adalah suatu hasil laba usaha yang dibagikan kepada pemegang saham dengan memperhatikan banyaknya saham yang dimiliki dari masing-masing pemegang saham. Terkait dividen yang diterima dari luar negeri atau penghasilan dari luat negeri perlakuan tidak dikenakan PPh diberlakukan terhadap dividen dari luar negeri dan penghasilan dari luar negeri setelah pajak dari suatu BUT di luar negeri yang diterima atau diperoleh WP Badan atau WP OP dalam negeri sepanjang diinvestasikan atau digunakan untuk.

Pajak Atas Dividen Jasa Konsultan Pajak Keuangan Surabaya

Bentuk Usaha Tetap Archives Solusi Pajak

Bentuk Usaha Tetap Archives Solusi Pajak

Perlakuan Pajak Atas Dividen Berbagi Inspirasi

Penghasilan Yang Dikecualikan Dari Objek Pajak Penghasilan Solusi Pajak

Pokok Pokok Perubahan Perpajakan Di Uu Cipta Kerja Simak Penjelasannya Hukumonline Com

Penerapan P3b Atas Penghasilan Bunga Dividen Royalti Ppt Download

Ini Perlakuan Pajak Dividen Yang Diterima Mitra Lpi

Penerapan P3b Atas Penghasilan Bunga Dividen Royalti Ppt Download