Penyusutan tahun pajak 2020 adalah. 4 Data yang Diperlukan dalam Perhitungan Penyusutan Aktiva.

Aktiva Tetap Dan Aktiva Tak Berwujud Presentation

35 5 Production Output Method.

Penyusutan aktiva tidak berwujud menurut pajak. Amortisasi menggunakan metode satuan produksi berarti persentase amortisasi dari biaya tersebut dalam setiap tahun pajak harus sama dengan penambangan yang. Buatlah perhitungan penyusutannya sesuai dengan tarif penyusutan aktiva tetap berwujud menurut pajak. Aktiva tidak berwujud menurut PSAK No19 IAI 2002195 Revisi 2000 yaitu.

34 4 Service Hours Method. Karena masa manfaat aktiva diatas adalah 5 tahun maka masa manfaat yang digunakan yaitu masa manfaat 4 tahun. Penyusutan Aktiva Tetap Depresiasi menurut Pajak Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud.

3 Jenis-jenis Metode Penyusutan Aktiva Tetap. 96PMK032009 TANGGAL 15 MEI 2009 salam. Jenis penelitian ini adalah studi kasus.

Dibawah ini akan dibahas secara lengkap mengenai aktiva tidak berwujud. Penyusutan aktiva tetap dan amortisasi harta tak berwujud tersebut dapat dibebankan sebagai pengurang penghasilan biaya fiskal. Tahun 2008 tentang Pajak Penghasilan UU PPh pembebanan biaya atas perolehan harta berwujud dan tidak berwujud yang mempunyai masa manfaat lebih dari 1 tahun harus dilakukan melalui penyusutan atau amortisasi.

JENIS AKTIVA TETAP Aktiva Tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu yang digunakan dalam operasi perusahaan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal. 1 AKUNTANSI PERPAJAKAN AKTIVA TETAP MODUL 7 Mutiah FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA JAKARTA 2013 2 AKTIVA TETAP A. Penghitungan penyusutan harta berwujud PT AAA dalam tahun pajak 2020 secara fiskal adalah sebagai berikut.

Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud. Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Dapat diidentifikasi nilainya dapat diketahui dan jenisnya dapat dikategorikan.

Penyusutan aktiva tetap berwujud menurut Pernyataan Standar Akuntansi Keuangan dan Undang-undang Pajak terdapat perbedaan. Berbeda dengan penyusutan yg ada pmknya no. Penyusutan atas pengeluaran untuk pembelian pendirian penambahan perbaikan atau perubahan harta berwujud kecuali tanah yang berstatus hak milik hak guna bangunan hak guna usaha dan hak pakai yang dimiliki dan digunakan untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 satu tahun dilakukan.

25 x Rp240000000 Rp60000000. Menurut ketentuan pajak hak penambangan dan hak pengusahaan hutan termasuk harta tidak berwujud. 212 x 25 x Rp120000000 Rp5000000.

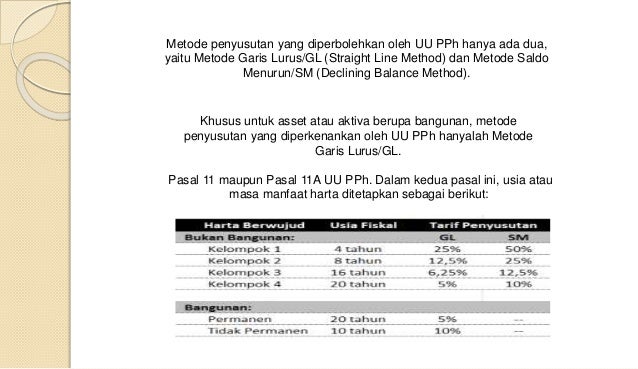

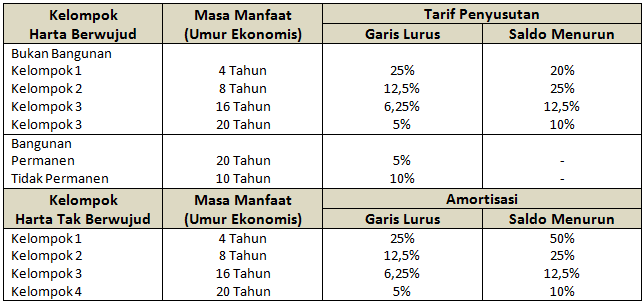

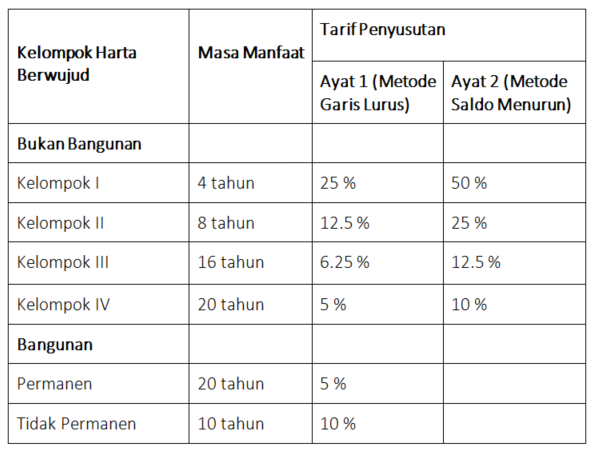

Untuk menghitung tarif dan penentuan kelompok Penyusutuan aktiva tetap menurut pajak sudah ditetapkan dalam undang-undang. Didalam pengisian SPT Tahunan PPh Badan akan ditemui kolom pengisian Penyusutan atau Amortisasi. Tarif dan Kelompok Penyusutan Aktiva Tetap Menurut Pajak.

Penyusutan Penyusutan atas pengeluaran untuk pembelian pendirian penambahan perbaikan atau perubahan harta berwujud kecuali tanah yang berstatus hak milik hak guna bangunan hak guna usaha dan hak pakai yang dimiliki dan digunakan untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 satu tahun dilakukan dalam. 31 1 Metode Garis Lurus Straight Line Method 32 2 Metode Saldo Menurun Declining Balance 33 3 Sum of the Years Digit Method. Pengertian Aktiva tidak Berwujud.

Untuk amortisasi sepertinya tidak diatur khusus tapi mengikuti masa manfaat saja. Penyusutan tahun pajak 2020 diketahui masa manfaatnya habis di tahun pajak 2020. Untuk menghitung besarnya penyusutan harta tetap berwujud dibagi menjadi dua golongan yaitu.

Jika tidak sesuai wajib pajak dapat memperoleh penetapan masa manfaat atas jenis-jenis harta berwujud bukan bangunan sesuai dengan masa manfaat yang sesungguhnya. Mengetahui Lebih Jauh Pengertian dan Cara Menghitung HPP. Aktiva tidak berwujud menurut akuntansi pajak terdapat dalam Pasal 11A UU PPh yang menyebutkan bahwa aktiva tidak berwujud dilakukan terhadap pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang termauk dalam biaya perpanjangan Hak Guna Bangunan HGB Hak Guna Usaha HGU Hak Pakai dan muhibah goodwill yang.

Dalam rangka pelaksanaan ketentuan Pasal 11 ayat 11 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008. P enyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva tetap berwujud sepanjang masa manfaatnya. Penyusutan Aktiva Tetap Depresiasi menurut Pajak.

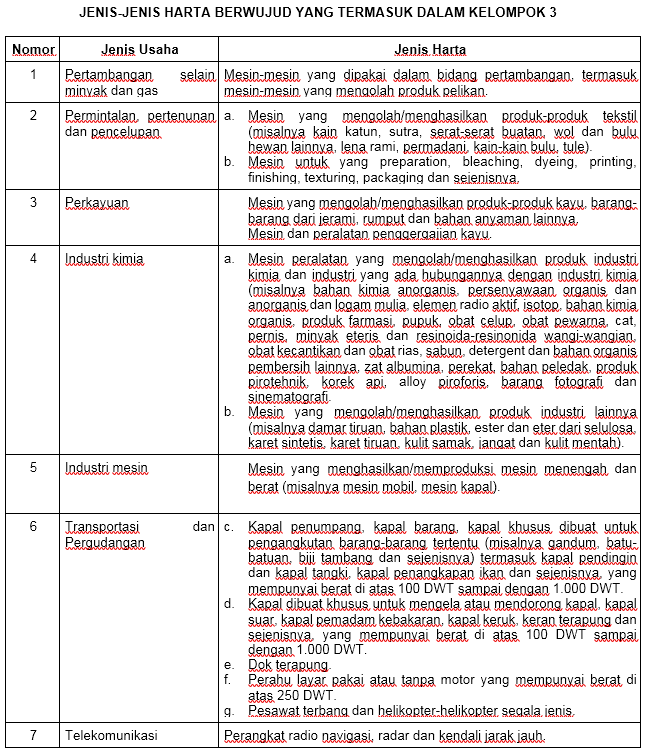

Apabila aktiva berwujud yang dimiliki wajib pajak tidak masuk ke dalam salah satu jenis kelompok harta di atas menurut PMK 962009 aktiva tersebut harus dimasukkan ke dalam kelompok 3.

Penyusutan Dan Amortisasi Materi Pajak

Penyusutan Bagian Pertama Ortax Your Center Of Excellence In Taxation

Penyusutan Aktiva Tetap Pertemuan Ppt Download

Perolehan Dan Penyusutan Aktiva Tetap Dalam Perpajakan Dasar

Cara Menghitung Penyusutan Dengan 2 Rumus Excel Sederhana Akuntansi Keuangan Laporan Keuangan Sederhana

Penyusutan Dan Amortisasi Aktiva Tetap

Menghitung Penyusutan Fiskal Untuk Pelaporan Pajak

Penyusutan Kelompok Harta Berwujud Sadar Pajak

Contoh Soal Penyusutan Aset Tetap Fiskal Metode Garis Lurus Menurut Psak Dari 40 Jenis Aktiva Tetap Berwujud Sekolah Yayasan Aset Tetap Garis Sekolah