Terhadap Pengusaha yang telah memenuhi syarat sebagai Pengusaha Kena Pajak tetapi tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Dalam penetapannya sebagai Pengusaha Kena Pajak wajib pajak akan memiliki beberapa kewajiban dan hak yang tidak dapat dimiliki sebelum status ini diberikan.

Tata Cara Pengukuhan Pengusaha Kena Pajak Bos Pajak

Ke Kantor Pelayanan Pajak KPP atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan KP2KP yang wilayah kerjanya.

Pengukuhan pengusaha kena pajak adalah. Berdasarkan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah PPN PPnBM pada Pasal 1 angka 15 menyatakan bahwa PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak BKP danatau penyerahan Jasa Kena Pajak JKP yang dikenai pajak berdasarkan Undang-undang PPN PPnBM. Jadi Anda tak hanya menjual barang saja tetapi juga menjual jasa. Pengusaha Yang Wajib Mendapatkan Pengukuhan PKP.

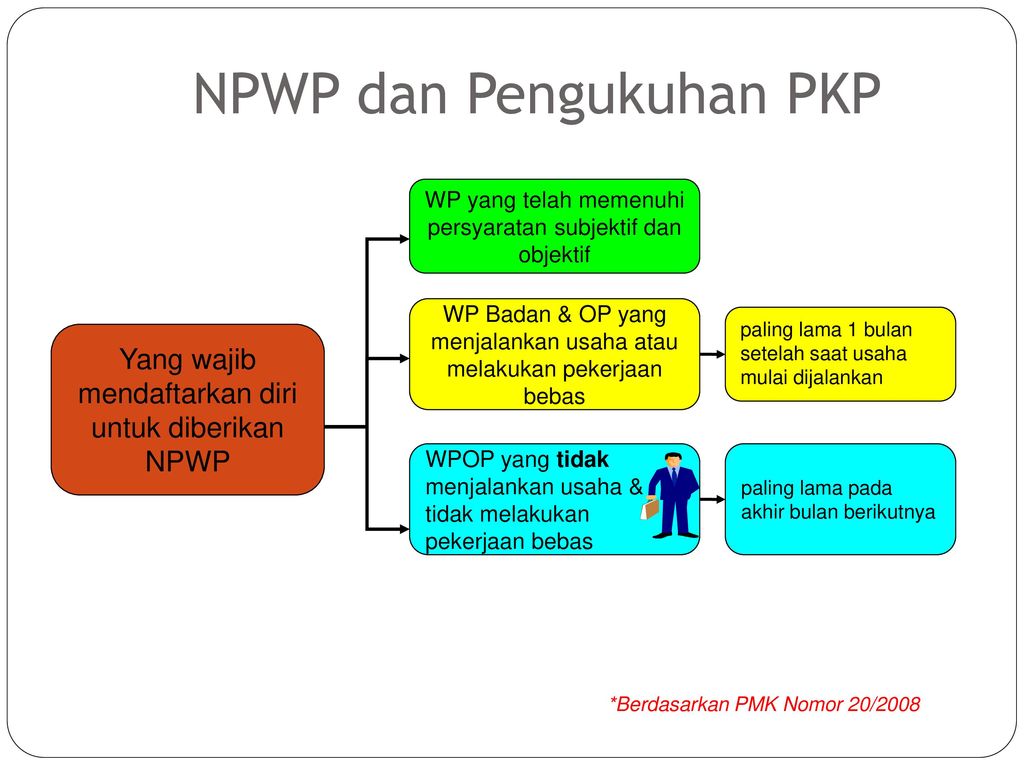

Pengusaha kecil adalah merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari Rp480000000000 empat miliar delapan ratus juta rupiah. Pengusaha kecil diperkenankan untuk memilih dikukuhkan menjadi PKP. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

Fungsi Pengukuhan Pengusaha Kena Pajak. Jadi tidak hanya penjual barang saja yang wajib dikukuhkan sebagai PKP namun juga penjual jasa. PKP dapat berlaku bagi Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Pengukuhan pengusaha kena pajak adalah proses cara atau perbuatan mengukuhkan pengusaha kena pajak agar perusahaan yang telah memenuhi syarat sebagai pengusaha kena pajak dapat ditetapkan sebagai pengusaha kena pajak yang sungguh-sungguh secara Undang-Undang. Pengusaha Kena Pajak PKP adalah Pengusaha tidak termasuk Pengusaha Kecil yang melakukan penyerahan Barang Kena Pajak BKP dan atau Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya. Dasar hukum pengusaha kena pajak adalah peraturan menteri keuangan republik indonesia nomor 147pmk032017 tentang tata cara pendaftaran wajib pajak dan penghapusan nomor pokok wajib pajak serta pengukuhan dan pencabutan pengukuhan pengusaha kena pajak.

1 Tempat pendaftaran Wajib Pajak untuk memperoleh Nomor Pokok Wajib Pajak dan tempat pelaporan kegiatan usaha Pengusaha untuk memperoleh Nomor Pengukuhan Pengusaha Kena Pajak adalah di Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan danatau tempat kegiatan usaha Wajib Pajak danatau Pengusaha yang bersangkutan. Tak hanya untuk pengusaha yang omzetnya mencapai Rp48 miliar saja pengusaha yang wajib mendapatkan pengukuhan PKP adalah pengusaha yang melakukan penyerahan BKPJKP di dalam daerah Pabean danatau melakukan ekspor Barang Kena Pajak Berwujud. Melakukan pemungutan PPN dan PPnBM yang terutang.

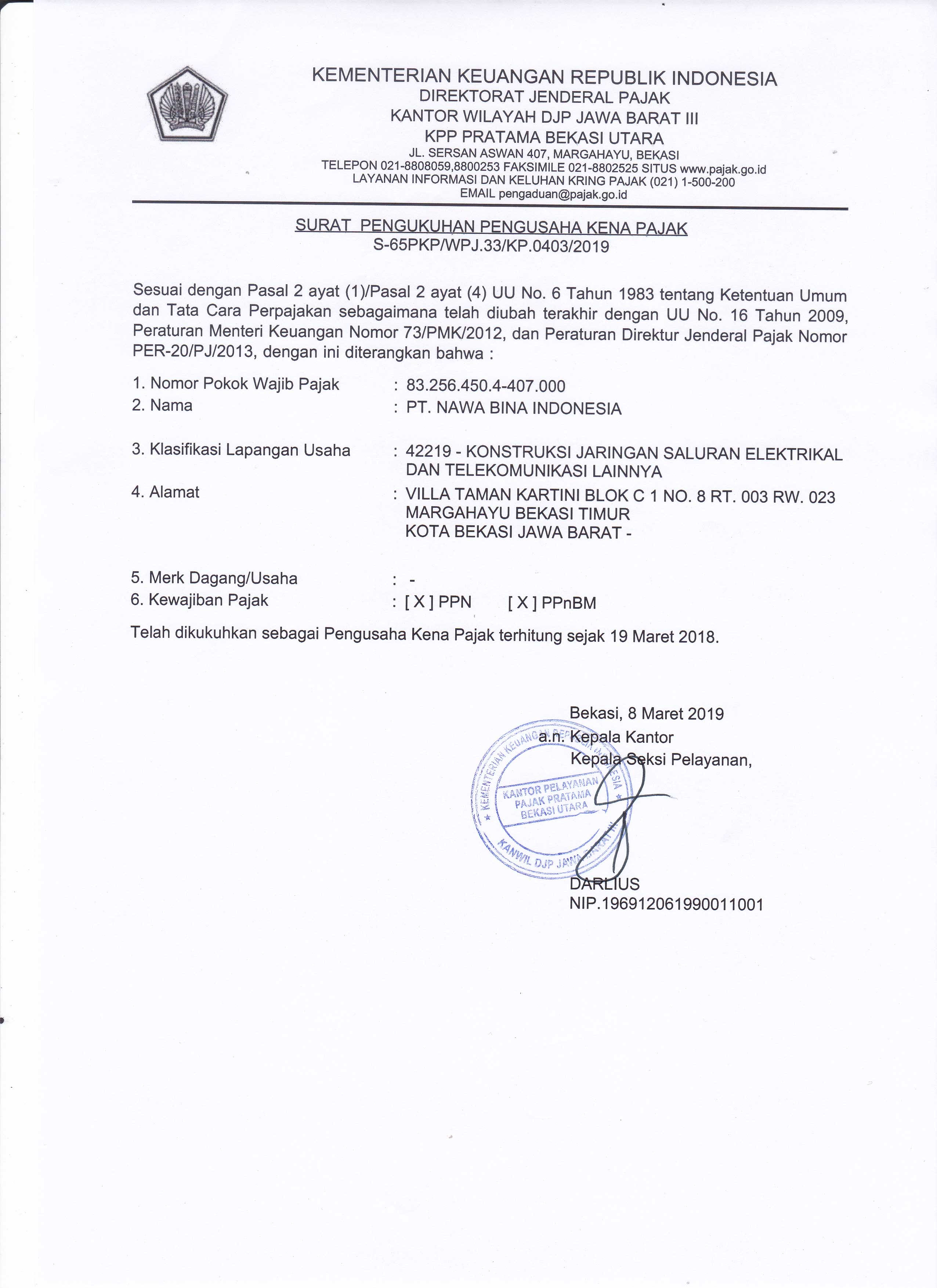

Dikutip dari laman Pajak setelah melengkapi formulir dan dokumen persyaratan pemohon dapat menyampaikan berkas pengukuhan pengusaha kena pajak tersebut secara langsung ke Kantor Pajak yang terdaftar. Pengusaha Kena Pajak PKP adalah pengusaha baik orang pribadi badan maupun badan usaha yang melakukan penyerahan Barang Kena Pajak BKP dan Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah UU PPN serta berubahannya. Pasal I ayat 9 yang berbunyi pengusaha kena pajak yang selanjutnya disingkat pkp adalah.

Bisa juga dikirimkan melalui pos dengan bukti pengiriman surat maupun melalui jasa ekspedisi atau jasa kurir disertai bukti. Untuk kewajibannya sendiri setidaknya bisa dijelaskan dalam 3 poin singkat. Simak pembahasan lengkapnya di sini.

Permohonan pengukuhan Pengusaha Kena Pajak dapat diajukan secara tertulis dengan mengisi formulir dan dilampiri persyaratan disampaikan. PKP sendiri adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pertambahan Nilai. Nomor pengukuhan PKP NPPKP ini berbeda dengan Nomor Pokok Wajib Pajak NPWP meski keduanya berfungsi sebagai identitas perpajakan.

Dasar hukum pengusaha kena pajak adalah peraturan menteri keuangan republik indonesia nomor 147pmk032017 tentang tata cara pendaftaran wajib pajak dan penghapusan nomor pokok wajib pajak serta pengukuhan dan pencabutan pengukuhan pengusaha kena pajak. Apa itu Pengusaha Kena Pajak PKP. Permohonan pengukuhan pengusaha kena pajak pkp toko retail yang berpartisipasi dalam skema pengembalian ppn kepada orang pribadi pemegang paspor.

Daftar Pengusaha Kena Pajak Secara Online. Ayat 3 Terhadap Wajib Pajak maupun Pengusaha Kena Pajak tertentu Direktur Jenderal Pajak dapat menentukan kantor Direktorat Jenderal Pajak. Perbedaannya adalah NPWP merupakan identitas wajib pajak baik pribadi maupun badan yang merupakan identitas atau bukti kepesertaan dalam melakukan hak dan kewajiban perpajakan.

Pengusaha kecil dengan batasan omset hingga Rp 48 miliar selama satu tahun buku belum termasuk ke dalam PKP. PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai. Salah satu syarat PKP Pengusaha Kena Pajak adalah mengisi form PKP atau formulir pengukuhan PKP.

2 Cara Praktis Pengukuhan Pengusaha Kena Pajak Dokterpajak

Pengukuhan Pkp Cara Syarat Pengajuan Pkp

Npwp Dan Pengukuhan Pengusaha Kena Pajak Ppt Download

Syarat Dan Dokumen Pengukuhan Pengusaha Kena Pajak Pkp Flazztax

Inpetrogemilang Com

Pengukuhan Pkp Cara Dan Syarat Pengajuan Pkp Terbaru

Surat Pengukuhan Pengusaha Kena Pajak Sppkp Kumpulan Surat Penting

Tata Cara Pengukuhan Pengusaha Kena Pajak Bos Pajak

Pengukuhan Pengusaha Kena Pajak Blog Bambang Santoso