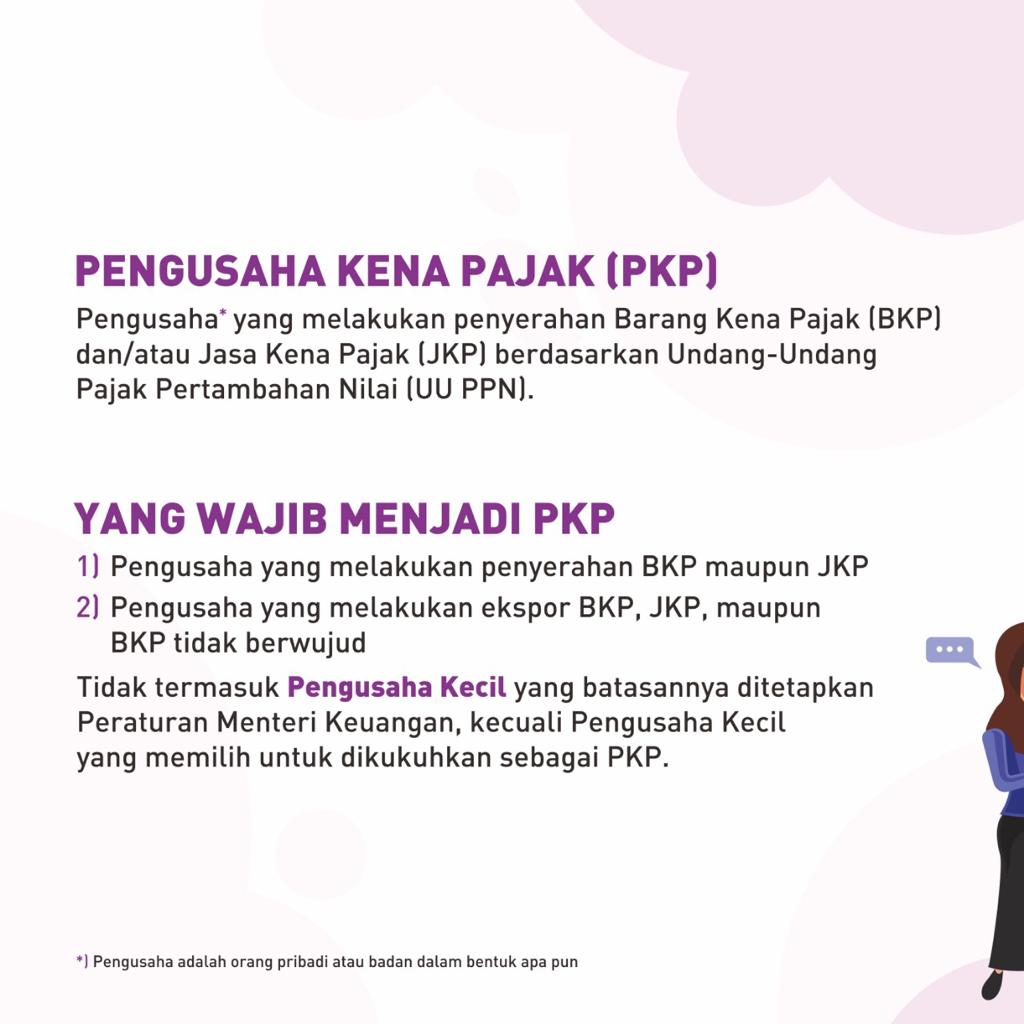

PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai. Perusahaan non PKP merupakan perusahaan yang belum dikukuhkan sebagai Pengusaha Kena Pajak PKP sehingga kepadanya tidak disematkan kewajiban-kewajiban untuk memungut dan melaporkan Pajak Pertambahan Nilai PPN meski kegiatan penyerahan barang danatau jasa yang dilakukan termasuk BarangJasa Kena Pajak BKPJKP.

Pengusaha Kena Pajak Pkp Lmats Consulting

Pengertian dari PKP tersebut tertuang dalam UU Nomor 42 Tahun 2009 Tentang Perubahan Ketiga UU Nomor 8 Tahun 1983 Tentang Pajak.

Kewajiban pengusaha kena pajak adalah. Pengertian PKP tidak termasuk pengusaha kecil yang batasannya sudah ditetapkan oleh keputusan. Berdasarkan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah PPN PPnBM pada Pasal 1 angka 15 menyatakan bahwa PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak BKP danatau penyerahan Jasa Kena Pajak JKP yang dikenai pajak berdasarkan Undang-undang PPN PPnBM. Melaporkan usaha yang dijalankan sebagai PKP jika telah beromzet lebih dari 48 M dalam satu tahun periode pajak atau catatan buku keuangan.

Pengusaha Kena Pajak PKP adalah pengusaha baik itu orang pribadi ataupun badan yang melakukan kegiatan penyerahan Barang Kena Pajak BKP dan atau Jasa Kena Pajak JKP yang dikenai pajak berdasarkan Undang-Undang. Kewajiban pajak ini berupa penyerahan barang kena pajak atau jasa kena pajak yang sudah dikenakan tarif pajak pertambahan nilai. Setelah mendapatkan status Pengusaha Kena Pajak Anda sebagai wajib pajak akan memiliki beberapa kewajiban yang perlu dijalankan dengan baik dan sesuai aturan yang berlaku.

Pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dengan jumlah peredaran bruto atau penerimaan bruto tidak lebih dari. Pengaturan tentang jangka waktu pendaftaran dan pelaporan tersebut tata cara pemberian dan. Namun dengan menjadi pengusaha tentu kewajiban sebagai warga negara dengan membayar pajak berbeda dengan mereka yang pekerja biasa.

Dalam penetapannya sebagai Pengusaha Kena Pajak wajib pajak akan memiliki beberapa kewajiban dan hak yang tidak dapat dimiliki sebelum status ini diberikan. Jadi tidak hanya penjual barang saja yang wajib dikukuhkan sebagai PKP namun juga penjual jasa. Kewajiban melaporkan usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak sebagaimana dimaksud.

Pengusaha yang sudah terdaftar PKP juga wajib untuk menyetorkan PPNPPnBM terutang yang kurang bayar. Pemerintah memang gencar mendorong masyarakat menjadi enterpreuner alias pengusaha. Kewajiban Pengusaha Kena Pajak.

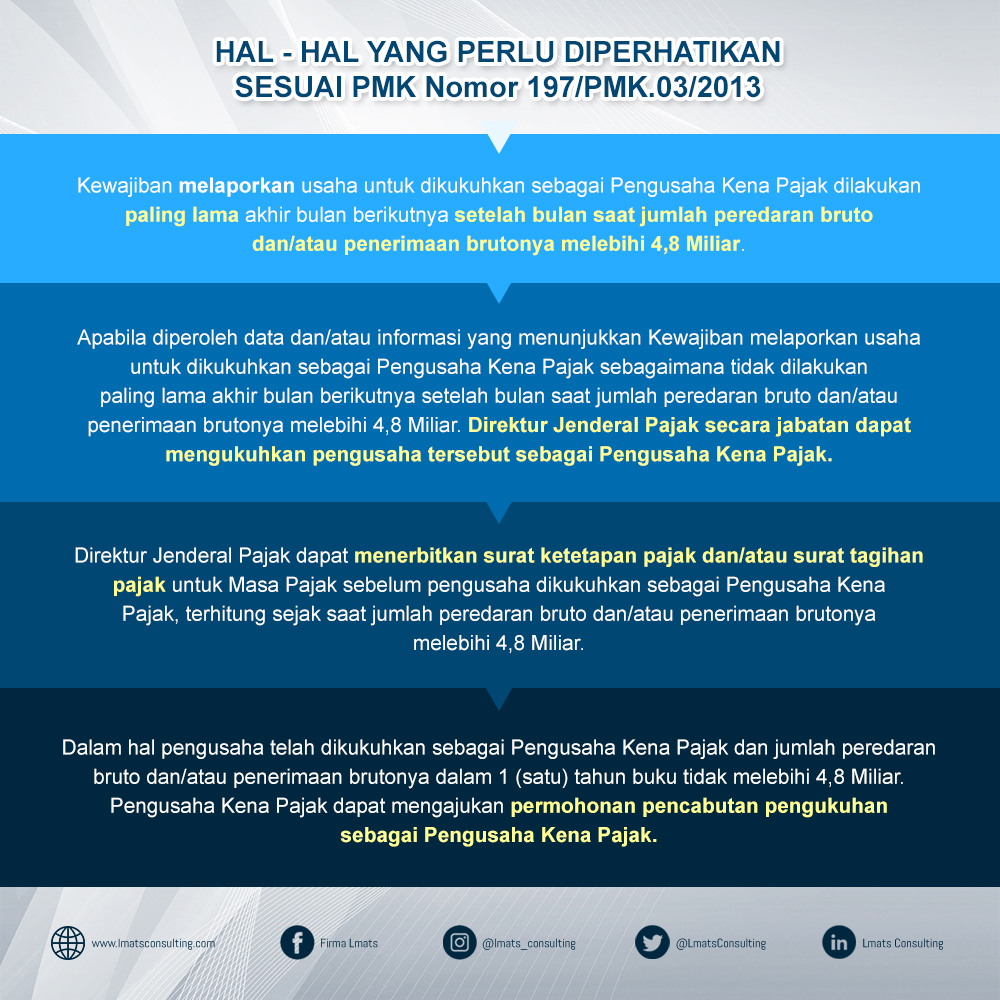

Pengusaha yang sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto danatau penerimaan brutonya melebihi Rp480000000000 empat miliar delapan ratus juta rupiah wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak. Perbedaan PKP dan Non PKP. Wajib pajak yang telah mencapai penghasilan di atas Rp48 Miliar wajib dikukuhkan sebagai Pengusaha Kena Pajak PKP.

Sementara itu haknya adalah. Dalam sistem pemungutan pajak pertambahan nilai PPN dan Pajak Penjualan atas Barang Mewah PPnBM di Indonesia dikenal dengan adanya istilah Pengusaha Kena Pajak PKP. Sesuai namanya pengusaha kena pajak atau pkp adalah badan usaha atau pelaku bisnis yang membayar kewajiban pajak sesuai tarif pajak yang ditentukan Undang-undang PPN 1984 dan perubahannya.

Mengenal Kriteria Pengusaha Kena Pajak dan Tidak Kena Pajak 3 menit membaca Oleh CekAja pada March 19 2020. Pengertian Perusahaan Non PKP. Fungsi Pengukuhan Pengusaha Kena Pajak.

Kewajiban Pengusaha Kena Pajak. Pengusaha Kena Pajak diharuskan untuk memungut PPNPPnBM terutang. Sebelum Januari 2014 Rp600000000.

Bagi mereka yang memilih sendiri atau telah dikukuhkan menjadi Pengusaha Kena Pajak berikut ini beberapa kewajiban yang harus dijalankan. Untuk kewajibannya sendiri setidaknya bisa dijelaskan dalam 3 poin singkat. Pengecualian Kewajiban Pengusaha Kena Pajak PKP 1.

Kewajiban Perusahaan Kena Pajak Dalam Perpajakan. Pengusaha yang sudah dikukuhkan sebagai PKP wajib hukumnya untuk mengambil PPNPPnBM yang terutang. Pengusaha Kena Pajak PKP adalah pengusaha baik orang pribadi maupun badan yang melakukan penyerahan Barang Kena Pajak BKP dan Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan UU PPN tahun 1984 serta perubahannya.

Sedangkan pengusaha Non PKP adalah seorang pengusaha atau badan yang masih belum dikukuhkan sebagai Pengusaha Kena Pajak dan membuatnya tidak mendapatkan kewajiban untuk memungut dan melaporkan segala bentuk Pajak Pertambahan Nilai PPN meskipun di dalam usahanya terdapat kegiatan penyerahan barang atau jasa yang termasuk Barang Kena Pajak. 4800000 terkecuali bila pengusaha tersebut memilih dikukuhkan menjadi Pengusaha kena pajak. Pengusaha Kena Pajak juga wajib membayarkan PPNPPnBM terutang yang belum lunas setorannya.

Pajak terutang wajib dipungut oleh Pengusaha Kena Pajak. Setelah Januari 2014 Rp4800000000. Tarif 10 x Harga jual penggantian Harga jual penggantian merupakan Dasar Pengenaan Pajak sesuai UU PPN.

Ayat 5 Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak dan kewajiban melaporkan usaha untuk memperoleh pengukuhan Pengusaha Kena Pajak dibatasi jangka waktunya karena hal ini berkaitan dengan saat pajak terutang dan kewajiban mengenakan pajak terutang. Dilansir dari Klik Pajak di bawah ini adalah beberapa kewajiban penting dari pengusaha kena pajak. Namun kewajiban ini tidak berlaku untuk pengusaha kecil yang batasannya tak melebihi Rp.

Melakukan pemungutan PPN dan PPnBM yang terutang.

Apakah Anda Termasuk Pengusaha Kena Pajak Map Consultant

Pengusaha Kena Pajak Di 2021 Orang Kepribadian Kerja

Pin Di Konsultan Pajak

Pin Oleh Clenoro Suharto Di Tax Infographics Pensiun Pengusaha Kerja

Cmuggqobdzvyam

Hukum Menjadi Pengusaha Kena Pajak Pkp Bagi Orang Pribadi Berbagi Ilmu Pajak

Uangkita On Twitter Infokeu 1 Pengusaha Kena Pajak Pkp Adalah Penjual Atau Pengusaha Yang Melakukan Penyerahan Barang Kena Pajak Bkp Dan Atau Jasa Kena Pajak Jkp Berdasarkan Uu Ppn 1984 Dan Perubahannya Https T Co 2i3fktvjiw

Barang Dan Jasa Bebas Ppn Trier Kebebasan Membaca

Pengertian Pengusaha Kena Pajak Pkp Apepi Surabaya Apepi Id