Perbedaan PKP dan Non PKP. Untuk pengusaha dengan omzet penjualan melebihi Rp.

Apakah Anda Termasuk Pengusaha Kena Pajak Direktorat Jenderal Pajak

Tidak ada aturan yang mewajibkan rekanan pemerintah adalah Pengusaha Kena Pajak PKP yang wajib memungut Pajak Pertambahan Nilai PPN.

Bukan pengusaha kena pajak adalah. Pengusaha kecil adalah merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari Rp480000000000 empat miliar delapan ratus juta rupiah. Pemerintah memang gencar mendorong masyarakat menjadi enterpreuner alias pengusaha. Pengusaha perlu memahami hak dan kewajiban perpajakan apabila sudah dikukuhkan sebagai PKP.

Kemudian Pengusaha Non PKP adalah seorang pengusaha atau badan yang masih belum dikukuhkan sebagai Pengusaha Kena Pajak dan membuatnya tidak mendapatkan kewajiban untuk memungut dan melaporkan segala bentuk Pajak Pertambahan Nilai PPN meskipun di dalam usahanya terdapat kegiatan penyerahan barang atau jasa yang termasuk Barang Kena Pajak. Pengukuhan Pengusaha Kena Pajak PKP Oleh Guru Ekonomi Diposting pada Juli 28 2021 SarjanaEkonomiCoId Hai teman teman online pada kesempatan kali ini kita akan membahas mengenai artikel yang berjudul Pengukuhan Pengusaha Kena Pajak PKP. Pengertian Perusahaan Non PKP.

Pengalihan Barang Kena Pajak dalam rangka penggabungan peleburan pemekaran pemecahan dan pengambilalihan usaha dengan syarat pihak yang melakukan. Pengusaha kecil diperkenankan untuk memilih dikukuhkan menjadi PKP. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya danatau penyerahan Barang Kena Pajak antar cabang dalam hal Pengusaha Kena Pajak melakukan pemusatan tempat pajak terutang.

Namun hal ini tidak termasuk pengusaha kecil yang batasannya ditetapkan oleh keputusan Menteri Keuangan. Adapun hak dan kewajiban yang dimaksud adalah sebagai berikut. PKP dapat berlaku bagi Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

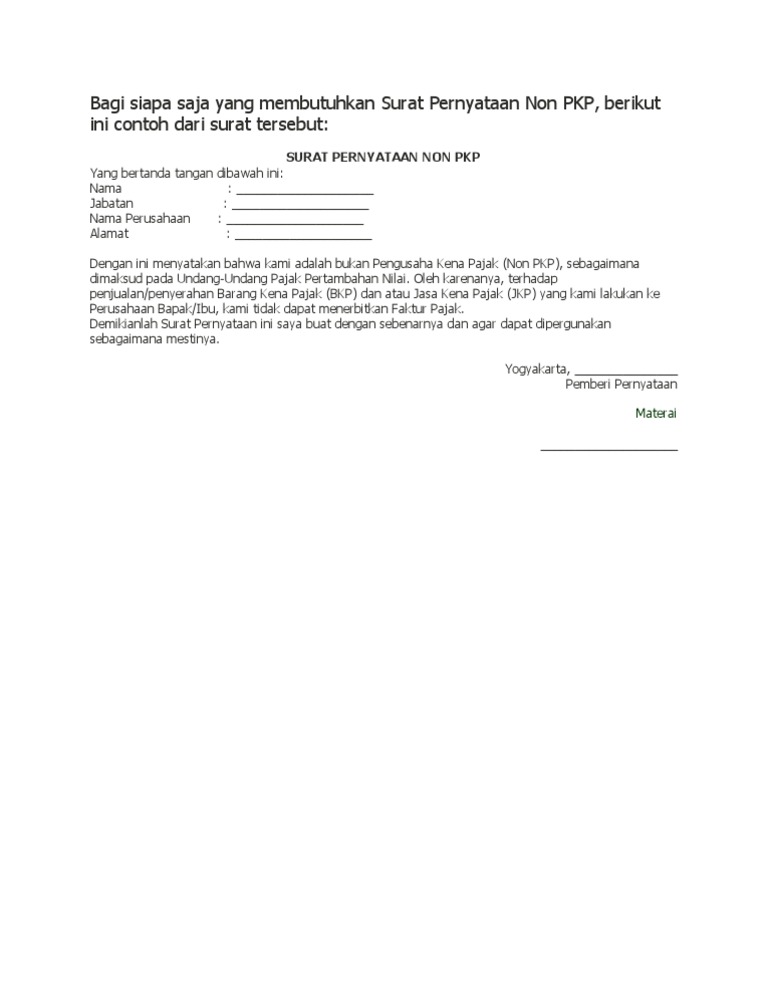

Pengusaha Kena Pajak PKP adalah pengusaha baik orang pribadi maupun badan yang melakukan penyerahan Barang Kena Pajak BKP dan Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan UU PPN tahun 1984 serta perubahannya. Namun untuk membuktikan secara legal formal pihak terkait harus membuat surat pernyataan non PKP yang diberi materai dan ditandatangani pemimpin perusahaan terkait. Tapi sebelum itu Klikpajakid akan kembali mengingatkan pentingnya kelola pajak dan keuangan bisnis yang efektif dan efisien untuk.

Berikut adalah syarat pkp yang perlu diketahui catat ya. 4800000000 empat milyar delapan ratus juta rupiah atau wajib pajak memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak maka Wajib Pajak wajib memungut PPN sebesar 10 dari nilai penyerahan barang kena pajak. Pasal-pasal pada aturan dibuat bersifat umum tidak boleh bersifat diskriminasi antara pengusaha besar dan pengusaha kecil dengan mewajibkan belanja pemerintah hanya kepada pengusaha besar yang PKP saja.

Melakukan pengkreditan Pajak Masukan pembelian atas perolehan Barang Kena Pajak atau Jasa Kena Pajak. PKP adalah pengusaha baik orang pribadi maupun badan yang melakukan kegiatan penyerahan Barang Kena Pajak BKP danatau Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan Undang-Undang. Bukan termasuk pengusaha atau perusahaan yang memiliki omzet di bawah Rp 48 Miliar kecuali pengusaha tersebut ingin dikukuhkan sebagai pengusaha wajib pajak atas kemauan sendiri.

Fungsi surat pernyataan non PKP adalah untuk membuktikan seorang penguasahaperusahaan bukanlah Pengusaha Kena Pajak PKP. Hak Setelah menjadi PKP. Definisi in diambil dari UU Nomor 42 Tahun 2009 Tentang Perubahan Ketiga UU Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak.

Pengusaha Kena Pajak secara definitif adalah wajib pajak perorangan atau badan yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak sesuai dengan UU Nomor 42 Tahun 2009. Hak dan Kewajiban Pengusaha Kena Pajak. Memperoleh omzet atau penghasilan bruto hingga Rp 48 Miliar dalam 1 tahun.

Pengusaha tersebut wajib berstatus Pengusaha Kena Pajak PKP. Jadi tidak hanya penjual barang saja yang wajib dikukuhkan sebagai PKP namun juga penjual jasa. PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

Lebih jelasnya tentang pengertian dan jenis barang kena pajak ini Klikpajak by Mekari akan mengulasnya untuk Sobat Klikpajak. Perusahaan non PKP merupakan perusahaan yang belum dikukuhkan sebagai Pengusaha Kena Pajak PKP sehingga kepadanya tidak disematkan kewajiban-kewajiban untuk memungut dan melaporkan Pajak Pertambahan Nilai PPN meski kegiatan penyerahan barang danatau jasa yang dilakukan termasuk BarangJasa Kena Pajak BKPJKP. Surat Pernyataan Bukan Pengusaha Kena Pajak Non PKP Pengusaha Non PKP merupakan pengusaha yang melakukan penyerahan BarangJasa Tidak Kena Paja namun belum dikukuhkan sebagai PKP.

Pengusaha Kena Pajak PKP adalah Pengusaha tidak termasuk Pengusaha Kecil yang melakukan penyerahan Barang Kena Pajak BKP danatau Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya. Barang Kena Pajak atau BKP merupakan objek pajak yang wajib dipahami oleh Pengusaha Kena Pajak PKP. Namun dengan menjadi pengusaha tentu kewajiban sebagai warga negara dengan membayar pajak berbeda dengan mereka yang pekerja biasa.

Oleh karena itu Non PKP tidak dapat mencantumkan Pajak Pertambahan Nilai PPN layaknya pengusaha yang memiliki status Pengusaha Kena Pajak PKP. Mengenal Kriteria Pengusaha Kena Pajak dan Tidak Kena Pajak 3 menit membaca Oleh CekAja pada March 19 2020. Pengertian PKP tidak termasuk pengusaha kecil yang batasannya sudah ditetapkan oleh keputusan.

Dalam Peraturan Menteri Keuangan nomor 79PMK032010 tentang Pedoman Penghitungan Pengkreditan Pajak Masukan Bagi Pengusaha Kena Pajak yang Melakukan Kegiatan Usaha Tertentu penyerahan kendaraan bermotor bekas secara eceran oleh pengusaha kendaraan bermotor bekas termasuk.

Pengukuhan Pkp Cara Syarat Pengajuan Pkp

Pengusaha Kena Pajak Ortax Your Center Of Excellence In Taxation

Nomor Pokok Wajib Pajak Dan Pengukuhan Pengusaha Kena Pajak

Apakah Anda Termasuk Pengusaha Kena Pajak Map Consultant

Non Pkp

Catatan Tentang Pengusaha Pengusaha Kecil Dan Pengusaha Kena Pajak Catatan Ekstens

2 Cara Praktis Pengukuhan Pengusaha Kena Pajak Dokterpajak

Npwp Dan Pengukuhan Pkp

Pengukuhan Pengusaha Kena Pajak