Pengusaha Kena Pajak PKP dan Non PKP. Namun untuk membuktikan secara legal pihak terkait harus membuat surat pernyataan yang diberi materai dan ditandatangani oleh pimpinan perusahaan terkait.

Ini Perbedaan Pengusaha Kena Pajak Dan Non Pkp Solusinews Id

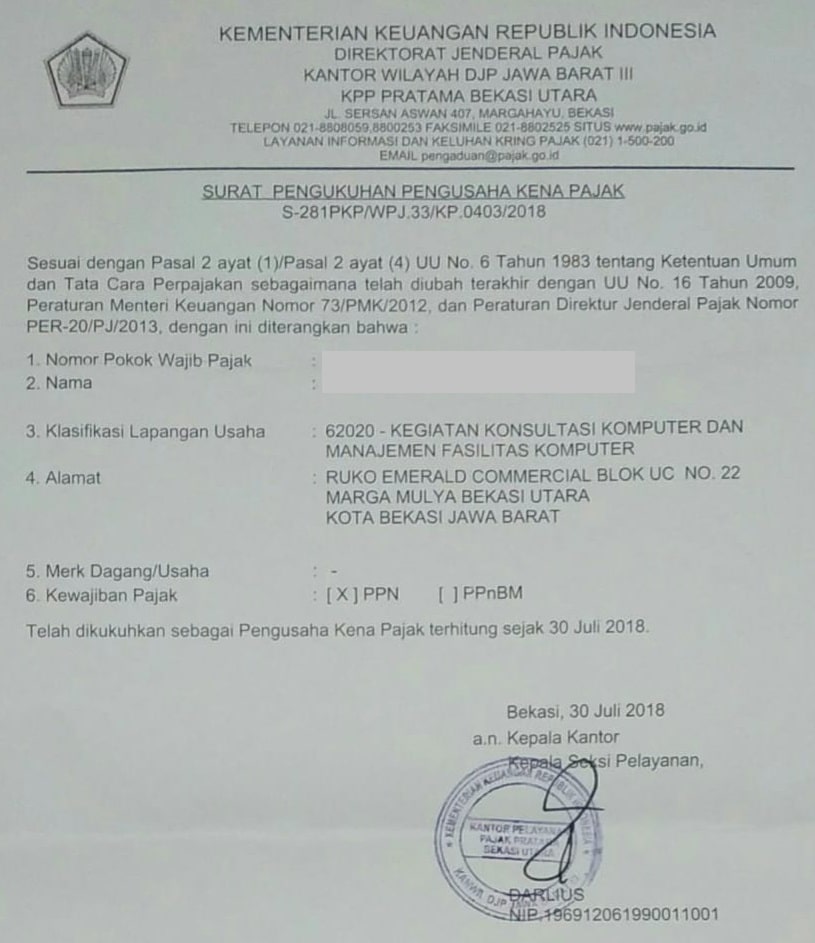

Pengusaha Kena Pajak sering disebut PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan kecuali Pengusaha Kecil yang memilih.

Non pengusaha kena pajak adalah. Surat Pernyataan Non PKP. Namun perusahaan non PKP dapat memilih untuk dikukuhkan sebagai PKP meskipun omzet penghasilan bruto masih dibawah Rp 48 miliar. Kemudian Pengusaha Non PKP adalah seorang pengusaha atau badan yang masih belum dikukuhkan sebagai Pengusaha Kena Pajak dan membuatnya tidak mendapatkan kewajiban untuk memungut dan melaporkan segala bentuk Pajak Pertambahan Nilai PPN meskipun di dalam usahanya terdapat kegiatan penyerahan barang atau jasa yang termasuk Barang Kena Pajak.

Berdasarkan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah PPN PPnBM pada Pasal 1 angka 15 menyatakan bahwa PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak BKP danatau penyerahan Jasa Kena Pajak JKP yang dikenai pajak berdasarkan Undang-undang PPN PPnBM. Pengertian PKP tidak termasuk pengusaha kecil yang batasannya sudah ditetapkan oleh keputusan. Ada juga loh pengusaha yang tidak kena pajak alias Non-PKP.

Di bawah ini adalah beberapa syarat yang harus dipenuhi oleh non PKP jika ingin menjadi Pengusaha Kena Pajak. Pengusaha Kena Pajak secara definitif adalah wajib pajak perorangan atau badan yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak sesuai dengan UU Nomor 42 Tahun 2009. Karena itu Pengusaha Non PKP tidak ada kewajiban melaporkan Pajak Pertambahan Nilai atau Pajak Penjualan atas Barang Mewah PPN PPnBM walau mereka melakukan kegiatan.

Pengusaha Kena Pajak PKP adalah pengusaha baik orang pribadi maupun badan yang melakukan penyerahan Barang Kena Pajak BKP dan Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan UU PPN tahun 1984 serta perubahannya. Danatau Jasa Kena Pajak JKP yang dikenakan pajak sesuai ketentuan perundang-undangan perpajakan. Kriteria utama PKP adalah memiliki peredaran usaha atau omzet senilai Rp 4800000000 48 miliar per tahun.

Perbedaan PKP dan Non PKP. Pengusaha Kena Pajak PKP adalah pengusaha baik orang pribadi badan maupun badan usaha yang melakukan penyerahan Barang Kena Pajak BKP dan Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas. Non PKP merupakan pengusaha yang belum dikukuhkan sebagai Pengusaha Kena Pajak PKP.

Kemudian Pengusaha Non PKP adalah seorang pengusaha atau badan yang masih belum dikukuhkan sebagai Pengusaha Kena Pajak dan membuatnya tidak mendapatkan kewajiban untuk memungut dan melaporkan segala bentuk Pajak Pertambahan Nilai PPN meskipun di dalam usahanya terdapat kegiatan penyerahan barang atau jasa yang termasuk Barang Kena Pajak. Kewajiban pajak ini berupa penyerahan barang kena pajak atau jasa kena pajak yang sudah dikenakan tarif pajak pertambahan nilai. Perusahaan non PKP merupakan perusahaan yang belum dikukuhkan sebagai Pengusaha Kena Pajak PKP sehingga kepadanya tidak disematkan kewajiban-kewajiban untuk memungut dan melaporkan Pajak Pertambahan Nilai PPN meski kegiatan penyerahan barang danatau jasa yang dilakukan termasuk BarangJasa Kena Pajak BKPJKP.

Perusahaan non PKP merupakan perusahaan yang belum dikukuhkan sebagai Pengusaha Kena Pajak PKP sehingga kepadanya tidak disematkan kewajiban-kewajiban untuk memungut dan melaporkan Pajak Pertambahan Nilai PPN meski kegiatan penyerahan barang danatau jasa yang dilakukan termasuk BarangJasa Kena Pajak BKPJKP. Sedangkan Non-PKP adalah pengusaha yang juga melakukan penyerahan BarangJasa Tidak Kena Pajak BKPJKP tetapi. PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

Pengertian Perusahaan Non PKP. Pengusaha Kena Pajak atau yang biasa disebut dengan PKP adalah pengusaha yang melakukan penyerahan barang kena pajak dan atau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan Undang Undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan menteri. Sesuai namanya pengusaha kena pajak atau pkp adalah badan usaha atau pelaku bisnis yang membayar kewajiban pajak sesuai tarif pajak yang ditentukan Undang-undang PPN 1984 dan perubahannya.

Non PKP ini adalah pengusaha kecil yang memiliki peredaran bruto di bawah Rp 48 Miliar. Surat pernyataan Non PKP dibuat untuk membuktikan pengusahaperusahaan bukanlah Pengusaha Kena Pajak. Yang bukan merupakan kewajiban pajak perusahaan non.

Non PKP merupakan pengusaha yang melakukan penyerahan BarangJasa Tidak Kena Pajak. Jadi tidak hanya penjual barang saja yang wajib dikukuhkan sebagai PKP namun juga penjual jasa. Pengusaha tersebut baik itu yang berstatus kepemilikan individu atau badan harus terlebih dahulu mendaftarkan diri di Kantor Pelayanan Pajak untuk memperoleh Nomor Pokok Pengusaha Kena Pajak.

Pengusaha kecil diperkenankan untuk memilih dikukuhkan menjadi PKP. Pengusaha kecil adalah merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari Rp480000000000 empat miliar delapan ratus juta rupiah. Namun hal ini tidak termasuk pengusaha kecil yang batasannya ditetapkan oleh keputusan Menteri Keuangan.

Perusahaan bukan Pengusaha Kena Pajak Non PKP merupakan perusahaan yang belum dikukuhkan sebagai pengusaha kena pajak karena penghasilan bruto yang dimiliki masih dibawah Rp 48 miliar. Non PKP tidak bisa mencantumkan PPN layaknya pengusaha dengan status PKP.

Perbedaan Pengusaha Kena Pajak Pkp Dan Non Pkp

Apa Itu Perusahaan Pkp Dan Non Pkp Pelajari Perbedaannya Di Sini Pakar

Hak Kewajiban Pengusaha Kena Pajak

Surat Pernyataan Non Pkp

Apa Itu Surat Pernyataan Non Pkp Pajak Io

2 Cara Praktis Pengukuhan Pengusaha Kena Pajak Dokterpajak

Perbedaan Pengusaha Kena Pajak Pkp Dan Non Pkp Wajib Tau Rumah Com

Surat Pernyataan Non Pkp Pdf